家庭理财的构成是什么?所属分类:家庭理财 时间:2025/5/30 15:02:16

家庭理财的构成是什么?家庭理财的构成主要分为三个核心层次:保障层、消费层和增值层。这一结构性划分旨在通过风险防范、合理消费和财富增长,保障家庭财务的稳定性和可持续性。

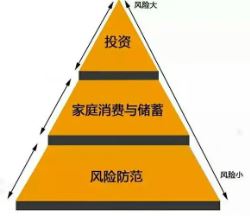

家庭理财的构成主要分为三个核心层次:保障层、消费层和增值层。这一结构性划分旨在通过风险防范、合理消费和财富增长,保障家庭财务的稳定性和可持续性。 一.保障层(风险防范基金) 1.功能:抵御突发风险,确保家庭基本生活稳定。 2.构成: (1)银行储蓄:作为“紧急备用金”,建议覆盖3-6个月(或1年)的家庭支出,应对失业、疾病等紧急情况。 (2)社会保险:提供基础养老、医疗等保障,需强制缴纳以覆盖最低水平的风险。 (3)商业保险:如重疾险、医疗险、意外险等,补充社保不足,覆盖高额医疗费用或收入损失,是家庭财务的“加固盾牌”。 二.消费层(日常支出管理) 1.功能:规划合理消费,平衡当前生活品质与长期财务目标。 2.策略: (1)50/30/20法则:将收入按比例分配为必要开支(50%)、非必要消费(30%)和强制储蓄(20%)。 (2)区分必要与非必要支出:如房贷、教育费用属于必要消费,而娱乐、奢侈品则需控制。 (3)预算管理:设定消费上限,优先保障固定支出(如房贷),再分配灵活支出。 三.增值层(财富增长) 1.功能:通过投资实现资产增值,提升家庭财富积累。 2.方式: (1)稳健型投资:如银行理财、债券等,适合风险承受能力较低的家庭。 (2)权益类投资:如股票、基金等,需结合家庭经济阶段和风险偏好选择,注重长期收益。 (3)教育储备与退休计划:通过定期储蓄或投资产品(如教育基金、养老目标基金),为子女教育和退休生活提前准备。 总结 家庭理财的核心理念是“先保障、后消费、再增值”的递进逻辑。保障层是基础,消费层是平衡,增值层是发展。不同家庭阶段(如筹备期、形成期、成长期)需动态调整三者的比例,例如年轻家庭需优先建立保障层,而成熟家庭可侧重增值层以实现财富跃升。

关键字:生活常识 生活小常识 生活小窍门

上一篇: 如何投资避免亏损 下一篇: 家庭理财的构成是什么? 网站声明

春天生活常识网上提供的所有生活常识信息由本站和网友整理发布,仅供大家学习和研究使用。目的在于传递和分享更多生活常识信息,并不代表本网赞同其观点和对其真实性负责。如有信息内容、版权和其它问题,请于本网联系,我们会在1个工作日内删除此信息。 |

最新信息

推荐信息

|

联系邮箱:chuntiansh@163.com - 黑ICP备12004706号-1

春天生活网 Copyright 2013 - 2014, All Rights Reserved