如何从家庭的收入结构上分析家庭理财需求所属分类:家庭理财 时间:2020/11/20 19:29:16

如何从家庭的收入结构上分析家庭理财需求,虽然每家的收入情况不同,但是一般情况下都可以遵循4321理财法则,这是一种科内学支配家容庭月收入的投资理财方法。

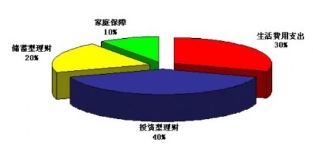

虽然每家的收入情况不同,但是一般情况下都可以遵循4321理财法则,这是一种科内学支配家容庭月收入的投资理财方法。具体分配方法为: 1. 40%投资创富:比如投资股票、外汇、基金等有较高收益率的资产,也可以选择开放式基金定期定额投资,每个月通过自动扣款投资省时省力,达到强迫储蓄的效果。 2. 30%衣食住行:每月基本不可缺少的生活费用。吃饭穿衣费、手机费等。当然有车的还有汽油费,有房子按揭的还要交按揭费。 3. 20%储蓄备用:通常存为活期存款,在需要的时候可以方便的提出来,用于改善生活质量。比如,某日心情不错,约亲朋好友喝两杯吃顿饭;收到生日邀约;甚至家庭应急,此时备用金就派上用场了。 4. 10%投保险:投保是一种长远的安排,是对日后生活的负责和保障,尤其是预防家庭收入的主要创造者可能遇到的意外情况,以免对家庭经济造成重创。以保额(即出险后保险公司的赔付额)一般不低于年收入的10倍为合适。 在此法则的基础上,每个家人还是需要根据自己的实际情况,如风险承受能力、理财目标或投资方案等作细致调整,才可达至最理想的效果。

关键字:生活常识 生活小常识 生活小窍门

上一篇: 股票投资心得体会 下一篇: 正确的投资理财方法有哪些? 网站声明

春天生活常识网上提供的所有生活常识信息由本站和网友整理发布,仅供大家学习和研究使用。目的在于传递和分享更多生活常识信息,并不代表本网赞同其观点和对其真实性负责。如有信息内容、版权和其它问题,请于本网联系,我们会在1个工作日内删除此信息。 |

最新信息

推荐信息

|

联系邮箱:chuntiansh@163.com - 黑ICP备12004706号-1

春天生活网 Copyright 2013 - 2014, All Rights Reserved